![]()

”2分52秒”でわかる”(現代に合った)役員報酬の決め方 [中小企業様専用]

【記事掲載日】 2015/6/14

【記事の対象者】 中小企業の社長様

2分52秒で読めます。

※中小企業様に関連のある税制に絞ってお届けしております。

———————————————————————————————————————————————

(現代に合った)役員報酬の決め方

最適役員報酬額について

結論

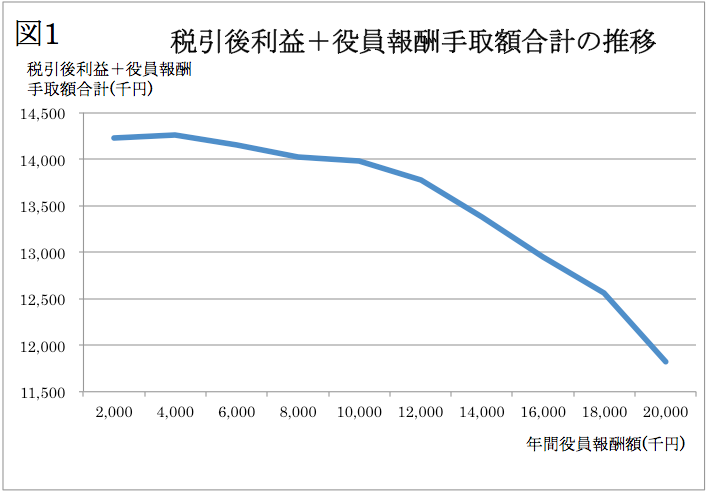

→図1からわかる通り、節税及び社会保険料等だけを考えれば役員報酬は低ければ低い方が良い時代となりました。ただし、役員報酬が年1,000万円まではほとんど納税額に差がありませんので、年1,000万円までは個人にお金を残す目的など節税以外の目的で決めるという考え方が最適だと考えております。

※以前は、800万円〜1,000万円までは全額役員報酬にする方がメリットは大きいという考え方がありました。

※役員報酬手取額及び税引後の会社残余利益の合計額を最大にするための話です。

※役員報酬控除前利益2,000万円の場合

理由は大きく分けて2つほどあります。

理由1→所得税が上がり、法人税等が昔に比べ低くなったためです。

理由2→健康保険料及び厚生年金保険料に関して、支払うわりに将来受け取れる額が低くなったためです。

こういった話をすると必ず出てくるのが、「役員報酬が高ければ厚生年金保険料も高くなり、将来受け取る年金が多くなるのでその分を考慮すべき」という意見です。

もちろん、納付保険料と将来受け取る年金の関係性も調べました。その結果、世の中で言われている話が中小企業の社長には全く当てはまらないことがわかりました。

前提

月の給料を20万円から50万円に増額した場合に増加する厚生年金保険料と将来受け取る年金の増加分を比較した結果が下記の通りです。

A) サラリーマンの場合

・ 増加する厚生年金保険料=26,200円/月

生涯ベースに直すと=26,200×12ヶ月×納付年数40年=12,576千円

・ 増加する年金=69,600円/月

65歳から平均寿命(83歳)までに貰える額=69,600円×12ヶ月×18年=15,033千円

納付保険料12,581千円 < 平均受給額15,033千円

B) 中小企業の社長様の場合

・ 増加する厚生年金保険料=39,300円/月

生涯ベースに直すと=39,300×12ヶ月×納付年数40年=18,864千円

・増加する年金=69,600円/月

65歳から平均寿命(83歳)までに貰える額=69,600円×12ヶ月×18年=15,033千円

納付保険料18,864千円 > 平均受給額15,033千円

→平均寿命まで受給すると仮定すると、納付額の方が多くなる。

※87歳程度で納付保険料と受給額が同額になります。

➡世の中で言われている納付保険料よりも年金受給額の方が多いという話はサラリーマンのケースであり、これは納付保険料の半分を会社が負担しているためです。

一方中小企業の社長の場合、会社負担は実質的に社長自身が負担していることを意味し、サラリーマンに比べ納付保険料が2倍近くになっているため平均寿命までの年金受給額よりも納付保険料の方が多くなります。

ただし、年金制度はそもそも平均寿命と関係なく生きている間は最低限生活できる保障を与えるものであり、年金受給額が納付保険料より少ないから単純に損という考え方は適切ではありません。掛け捨ての保険に加入しているようなものです。

結論として、社長自身と会社に残すお金を最大化させることだけを考えるのであれば、役員報酬を最大限引き下げることが必要です。ただし、役員報酬が1,000万円までは納税額がほとんど変わりませんので、個人の方にお金を残したいなど税金・保険料・年金以外の理由で検討することも十分考えられます。また、数年以内に会社を畳む予定がある会社の場合や相続・事業再編などを近い将来検討する必要がある方などは、この記事が当てはまらない場合があるためご注意ください。

〜それでは、アドバンスそして未来へ〜

![]()

![]()

![]()